新型コロナウイルスが猛威を振るった2020年、2021年。

その影響は甚大で、赤字転落した企業は数知れず、事業縮小や廃業にまで追い込まれた企業も少なくありません。

しかしながら、すでに政府が“ 経済優先”に舵を切ったことや、

既にワクチンが流通し、2022年には3回目のワクチン投与が予定されていることから、

少なくない企業が業績を好転させると見込まれます。

ただ、企業グループの子会社レベルではコロナ禍で累積赤字が増加していることから、

これから数年間は「コロナ禍で膨らんだ子会社の赤字を、親会社の黒字と相殺したい」というニーズが高まることが確実視されています。

- 節税効果の高いスキームを、

リスクは「ゼロ」で。 - この講座で取り扱うのは、効果の高いドラスティックな節税スキームです。数百~数千万円、時には億単位の税負担軽減を実現するものなので、実行には必ずリスクが伴います。決して生半可な知識で実行できるものではありません。理論及び実務の両面から、組織再編税制及び包括的租税回避防止規定について研究を重ねている佐藤信祐先生が、否認リスクを「ゼロ」にする方法を、3日間でしっかりとお教えします。

- 包括的租税回避防止規定が

適用されないような

安全で効果の大きい提案を。 - 「適格合併」と「第2会社方式」など、複数の節税スキームが選択肢となる場合もあります。このような場合には、法人税だけでなく、消費税や地方税も含めた綿密な税額シミュレーションが必要です。講座では、税額シミュレーションの進め方、メリットとデメリットを比較した適切なスキームの選び方などをレクチャーするので、顧問先に最も有利で、最も効果の高い提案ができるようになります。

- スキームはシンプルです。

難しいと敬遠する必要は

ありません。 - この講座で取り扱う節税スキームは、いわゆる組織再編を活用したものです。組織再編というと難解なイメージを持たれるかもしれませんが、節税に用いられるのは、基本的にはシンプルなスキームばかり。法人税申告書を作成できる方ならば、どなたでも内容をしっかりとご理解いただくことができます。

この講座は、コロナの終息が見込まれる来期の決算報告において、

繰越欠損金を利用した節税を提案する※ことを目的とした講座です。

2023年3月期以降における法人税負担を軽減するために、

次回の決算報告において上記の節税スキームをご提案できるようになることを目的としています。

これからニーズが急増する

3つの節税スキーム

節税戦略を学ぶことを通じて、組織再編税制の基本を学習できます!

税法の条文や通達、実務書を読むだけでは理解することが難しい組織再編税制ですが、

節税戦略のケーススタディを通じて学習することにより、基本からしっかりと理解することができます。

法人税法の受験勉強をされている方でも安心してご参加いただける内容なので、

これから組織再編税制の実務に従事しようとお考えの方は、ぜひ参加をご検討ください。

- この講座で取り扱う主な節税スキーム(一部)

-

【グループ内再編】

子会社との適格合併

【子会社整理】

第2会社方式

【M&A】

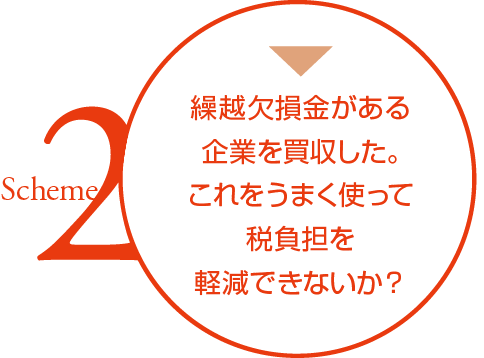

欠損金のある会社を買収して合併

M&Aの対象事業のみを会社から切り離して買収

M&A対象外の不採算事業を会社から切り出し、会社本体を買収

- この講座で学べる理論

-

【税制適格要件】

ご存じの通り、繰越欠損金を引き継ぐには税制適格要件を満たすことが必要です。この講座では、完全支配関係及び支配関係の判定の仕方だけでなく、実務で問題になりやすい事業継続要件及び従業者従事要件についても解説を行います。

【繰越欠損金の引継制限】

組織再編税制の中でも最も難しいと言われている繰越欠損金の引継制限について細かな論点を含めてしっかりと解説を行います。

ケーススタディの一例

TPR事件では、完全支配関係内の合併であっても、事業単位の移転に該当しない場合には、租税回避に該当すると判示されました。

これを踏まえ、以下の事案については、包括的租税回避防止規定又は同族会社等の行為計算の否認が適用される可能性があるでしょうか。

適用される可能性がある場合には、どのようにしたらリスクを軽減することができるでしょうか。

- ① ペーパー会社である子会社を被合併法人とする合併

- ② ペーパー会社である兄弟会社を被合併法人とする合併

- ③ 子会社との合併後の清算

略 歴

- 平成 9年

- 公認会計士第2次試験合格

- 平成11年

- 明治大学経営学部経営学科卒業

朝日監査法人(現有限責任あずさ監査法人)に入社

- 平成13年

- 公認会計士第3次試験合格、公認会計士登録

公認会計士・税理士勝島敏明事務所

(現デロイトトーマツ税理士法人)に入所

- 平成17年

- 税理士法人トーマツ(現デロイトトーマツ税理士法人)を退職、

税理士登録

公認会計士・税理士佐藤信祐事務所を開業

- 平成26年

- 慶應義塾大学大学院商学研究科前期博士課程修了

- 平成27年

- 慶應義塾大学大学院法学研究科前期博士課程修了

- 平成29年

- 慶應義塾大学大学院法学研究科後期博士課程修了(博士(法学))

著書紹介

- 『実務詳解 組織再編・資本等取引の税務Q&A』

(共著、中央経済社) - 『グループ法人税制・連結納税制度における

組織再編成の税務詳解』(共著、清文社) - 『組織再編税制 申告書・届出書作成と

記載例』(共著、清文社) - 『制度別逐条解説 企業組織再編の

税務』(共著、清文社) など

さらに、複数の企業を有している場合、親会社では、2023年3月期又は2024年3月期に法人税が発生する見込みであったとしても、子会社では、繰越欠損金を使い切れないことから、適格合併により親会社の利益と子会社の赤字を相殺したいというニーズが生じます。一般的に、これらのスキームを使うことで、課税所得ベースで数千万円から数十億円の節税効果が期待できます。しかし裏を返すと、税理士としては失敗した時の責任が重いということ。しかも近年、「TPR事件」や「PGM事件」などの情報が公表され、当局が租税回避に対して厳しい対応をしていることから、租税回避に該当しないよう安全にスキームを実行する必要があります。

この講座は、クライアントへ2023年3月期の決算報告を行う2022年5月をターゲットに、繰越欠損金を有効利用した節税を提案できるようになることを目的としています。法人税の確定申告書を作成することができる方を想定したレベル設定ですので、「組織再編は難しいから」と敬遠されず、ぜひ受講をご検討ください。

全講座全てZoomによるオンライン研修となります

全講座全てZoomによるオンライン研修となります

- 第1章

- 完全支配関係、支配関係の判定

- 完全支配関係の判定

- 支配関係の判定

- 無対価組織再編成

- グループワーク持分会社における支配関係の判定

- 第2章

- 税制適格要件の概要

- 支配関係継続要件

- 金銭等不交付要件

- 従業者従事要件

- 事業継続要件

- 現金交付型合併の特例

- グループワーク合併後に清算する場合の取扱い

- 第3章

- 従業者従事要件

- 従業者の判定

- 出向、業務委託及び派遣社員の取扱い

- 他社との兼務

- 合併後の人員整理

- 合併前の人員整理

- グループワーク合併法人を逆にした場合の取扱い

- 第4章

- 事業継続要件

- 事業の定義

- 従業員がいない場合

- 売上準備行為

- 事業が複数存在する場合

- 後発事象

- 事業の廃止が見込まれている場合

- 分割後にリストラが見込まれている場合

- グループワーク合併直前の100%子会社化

- 第1章

- 概要

- 期首合併と期中合併の違い

- 繰越欠損金の帰属事業年度

- 繰越欠損金の引継制限・使用制限

- 特定資産譲渡等損失額の損金不算入

- 特定資産の定義

- 譲渡等損失額の定義

- グループワーク支配関係が生じてから5年経過するのを待つ場合

- 第2章

- みなし共同事業要件の判定

- 事業関連性要件

- 事業規模要件及び事業規模継続要件

- 特定役員引継要件

- 二段階組織再編成

- 三社合併の取扱い

- グループワーク二段階組織再編成による繰越欠損金の引継ぎ

- 第3章

- 時価純資産超過額がある場合の特例

- 合併における取扱い

- 分割における取扱い

- 組織再編成前における繰越欠損金の利用

- のれんと時価純資産価額の算定

- グループワーク二段階組織再編成と時価純資産価額の算定方法

- 第4章

- 子会社整理と繰越欠損金の引継ぎ

- 繰越欠損金よりも債務超過額が大きい場合

- 債務超過額よりも繰越欠損金が大きい場合

- 株主が複数である場合

- 個人株主がいる場合

- ユニバーサルミュージック事件の影響

- グループワーク残余財産確定前の株主異動

- 第1章

- 事業単位の移転を伴わない適格合併

- ヤフー事件

- TPR事件

- PGM事件

- 平成22年度税制改正との矛盾

- 実務上の留意事項

- グループワーク兄弟会社との合併

- 第2章

- 適格分社型分割+株式譲渡による損失の二重計上

- 適格分社型分割における税制適格要件

- 適格現物出資及び適格株式移転における税制適格要件

- 株式譲渡とグループ法人税制

- 株式譲渡を予定していた場合

- 株式譲渡後の資産譲渡を予定していた場合

- グループワーク支配関係のある子会社への株式譲渡

- 第3章

- 完全支配関係のない法人に対する非適格分社型分割

- 金銭等不交付要件を外す場合

- 従業者従事要件又は事業継続要件を外す場合

- 支配関係を外す場合

- グループ法人税制と制度趣旨

- 移転資産に対する支配が継続していると認められる場合

- グループワーク議決権制限株式がある場合

- 第4章

- みなし配当と株式譲渡損の両建て

- みなし配当の概要

- 平成22年度税制改正

- 令和2年度税制改正

- みなし配当と株式譲渡損の両建てができる場合

- 受贈益の益金不算入を適用した後のみなし配当と株式譲渡損の両建て

- グループワーク現物分配と株式譲渡損

インターネット環境とパソコン、マイク、スピーカー、WEB カメラがあればどこからでもセミナーにご参加いただけます!!

※お申し込み後、ZoomミーティングID・PWを開催までにe-mail等にてお送りいたします。

※ Zoomのカメラ機能はオンの状態でご参加をお願いいたします。 ※講義の録音・録画はご遠慮願います。

インターネット環境とパソコン、マイク、スピーカー、WEB カメラがあればどこからでもセミナーにご参加いただけます!!

※お申し込み後、ZoomミーティングID・PWを開催までにe-mail前にてお送りいたします。

※ Zoomのカメラ機能はオンの状態でご参加をお願いいたします。 ※講義の録音・録画はご遠慮願います。

- 受講料

- 1事務所様2名様まで

220,000円(税込み) - ビズアップ総研会員様特別価格(1事務所様2名様まで)

198,000円(税込み)

■「ポストコロナの節税戦略」は全3日間の講座となります。1日のみのご参加はできません。

■講座開催2週間前までに請求書をお送りいたしますので、ご受講料は事前にお振り込み願います。

※ Zoom およびZoom(ロゴ)は、Zoom Video Communications,Inc.の米国およびその他の国における登録商標または商標です。