中堅〜大手税理士法人と同レベルの組織再編コンサルティングが

提供できるスキルを身につけていただきます。

提供できるスキルを身につけていただきます。

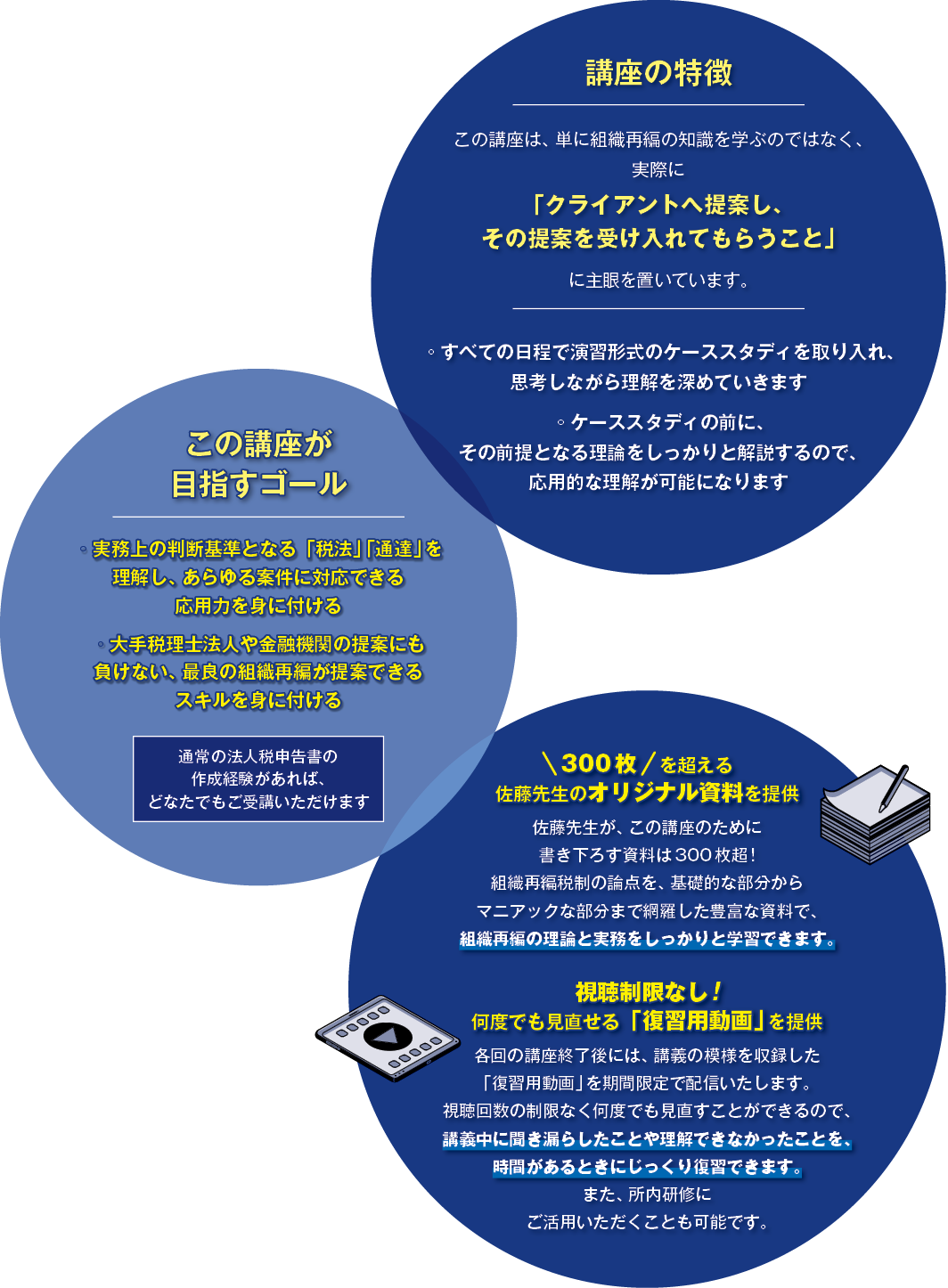

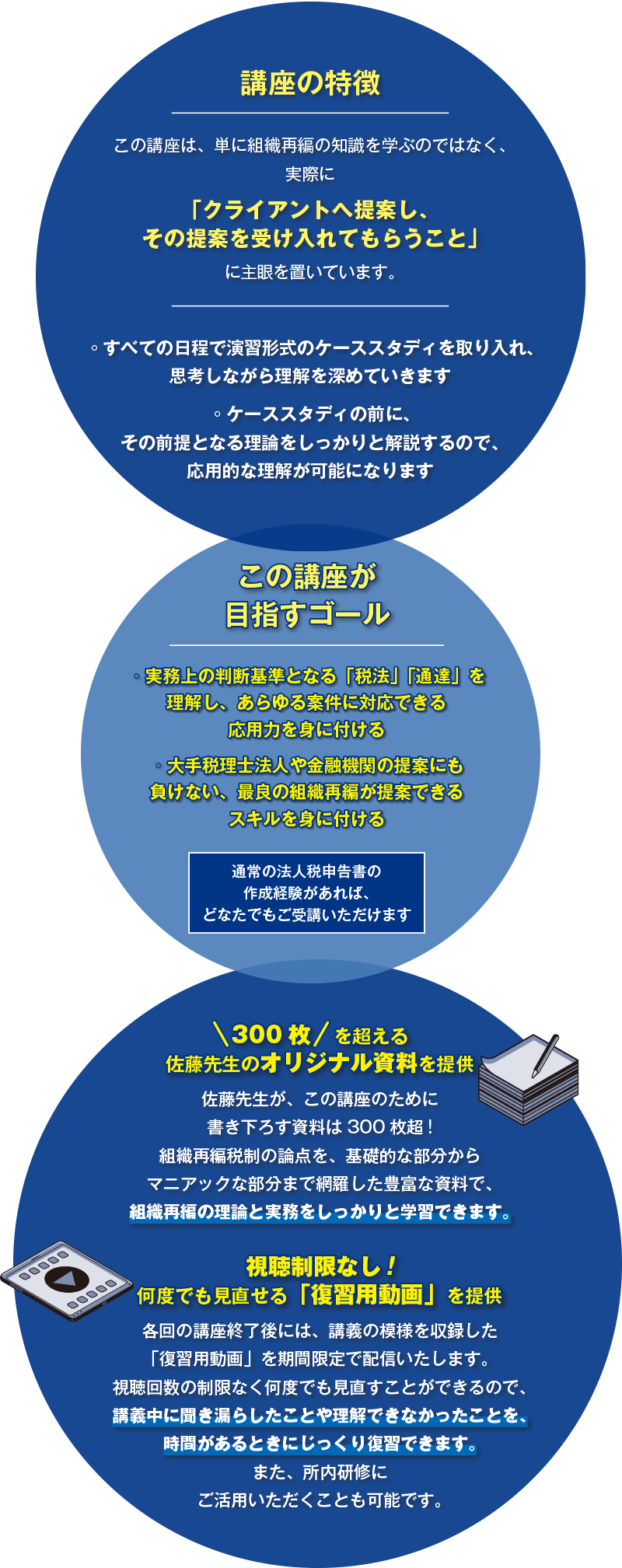

企業が行う組織再編には絶対的な正解がなく、あらゆる選択肢の中からよりメリットが大きく、

かつリスクの小さい手法を用いて再編を進めていく必要があります。

そのため、これに携わるコンサルタントは、組織再編の根拠となる税法・通達を理解し、

それらに基づいた正しい判断基準を身に付けることが何よりも大切です。

この講座では、『税法』や『通達』、『文書解答事例』、『質疑応答事例』などを丁寧に確認しながら、

あらゆる組織再編に対応できる応用力と、

再現性の高いコンサルティングスキル を身につけることができます。

度重なる税制改正により、「租税法の解釈」という意味では、組織再編税制のグレーゾーンは着実に解消されつつあります。一方、組織再編の“実務”においては未だにグレーゾーンが多く存在しており、現場で頭を悩ませるケースが珍しくありません。例えば「従業者従事要件の判定において、仮に従業者が1年後に会社を辞めた場合、同要件に抵触するのか?」という疑問は以前より存在しますが、未だに明確な答えはなく、ケースバイケースで判定を行う必要があります。

本講座では、このように未だ数多く残っている組織再編実務のグレーゾーンについて、あらゆるシーンで正しい判断を下すための知識と技術を身につけていただくと共に、否認リスクが存在する場合の「リスクヘッジの方法」についても実例ベースで詳しくお伝えします。

1組織再編のスキームを組み立てるスキル

組織再編を検討する上で必要な情報を抽出・分析し、お客様の業種や経営状況等に合わせて、財務を傷めずに節税を実現する顧客最適のスキームを組み立てるコツをお教えします。

2「繰越欠損金」に論点を絞り、より深いノウハウを提供

今回の講座では、組織再編における最大の論点である「繰越欠損金」に的を絞り、これまでよりも専門性の高い内容を取り扱う予定です。全16のケーススタディを通じ、組織再編のあらゆる案件に対応できる専門家を育成します。

3税務リスクへの対策、税務調査対応もしっかりとお伝えします

組織再編を提案する上で、やはり気になるのが税務リスク。「税務調査で否認されないか…」 。経験の少ない方が最も頭を悩ませる部分です。「国税当局への上手な照会方法」「関連書類の正しい整備の仕方」など、税務調査への対策もしっかりとお教えします。

現場で遭遇した数々の難題に、

佐藤先生はどう対処したのか!?

その驚きのテクニックを大公開!

佐藤先生が実際に経験された様々な事案の中から、内容が興味深く、実務上で判断に迷いやすい事案をケーススタディの題材としてピックアップ。実際にあった事例を通じて、様々なケースにおける正しい対処法を検証していきます。

また、経験者の方にも興味を持っていただくため、多数のリスクを内在する高難度な事例もいくつか用意しました。中には、どうしたらよいか全く想像もつかないような、本当に難しい事例もありますのでご期待ください!

※全ての単元が解説⇒演習・ディスカッションで構成されています

1/25

木

10:00-

17:00

2/8

木

10:00-

17:00

2/22

木

10:00-

17:00

3/7

木

10:00-

17:00

※プログラムの内容は変更となる場合がございます。

1事務所2名様まで

ビズアップ総研会員様特別価格

(1事務所2名様まで)