組織再編のストラクチャー構築を徹底トレーニング

中堅・大手税理士法人レベルのコンサルティングスキルが身に付きます

中堅・大手税理士法人レベルのコンサルティングスキルが身に付きます

現場で遭遇した数々の難題に、

佐藤先生はどう対処したのか!?

その驚きのテクニックを大公開!

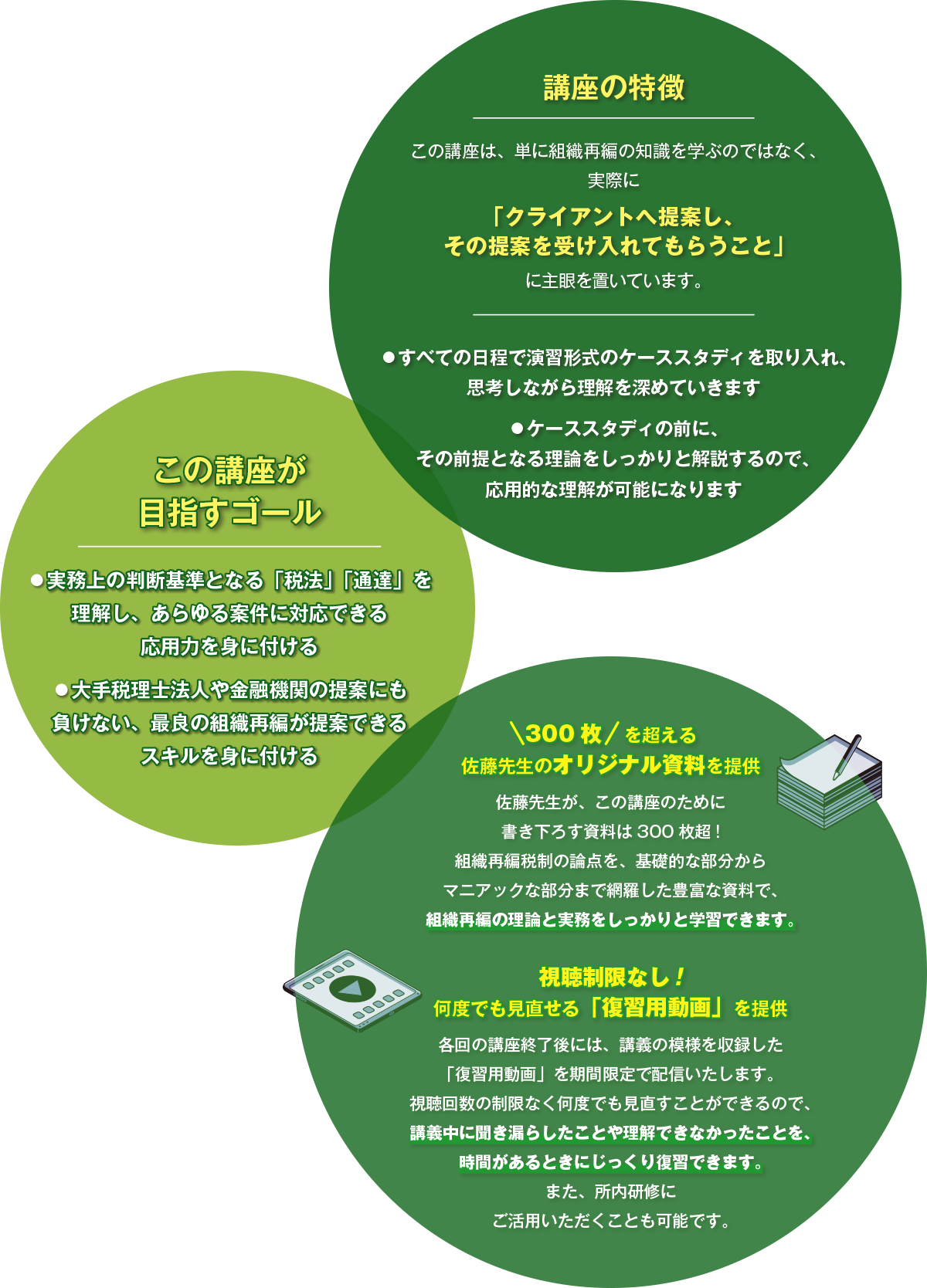

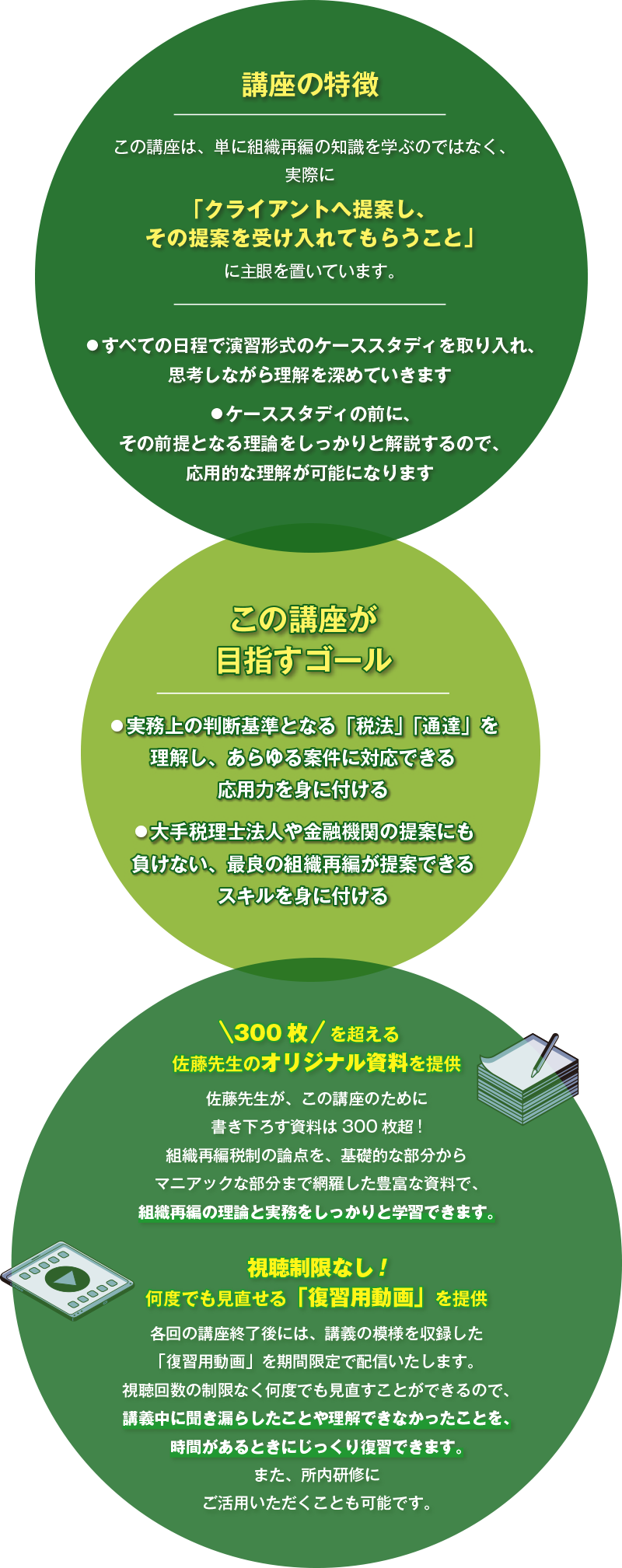

佐藤先生が実際に経験された様々な事案の中から、内容が興味深く、実務上で判断に迷いやすい事案をケーススタディの題材としてピックアップ。実際にあった事例を通じて、様々なケースにおける正しい対処法を検証していきます。

また、経験者の方にも興味を持っていただくため、多数のリスクを内在する高難度な事例もいくつか用意しました。中には、どうしたらよいか全く想像もつかないような、本当に難しい事例もありますのでご期待ください!

企業が行う組織再編には絶対的な正解がなく、あらゆる選択肢の中からよりメリットが大きく、

かつリスクの小さい手法を用いて再編を進めていく必要があります。

そのため、これに携わるコンサルタントは、組織再編の根拠となる税法・通達を理解し、

それらに基づいた正しい判断基準を身に付けることが何よりも大切です。

この講座では、『税法』や『通達』、『文書解答事例』、『質疑応答事例』などを丁寧に確認しながら、

あらゆる組織再編に対応できる応用力と、

再現性の高いコンサルティングスキル を身につけることができます。

組織再編のコンサルティングに必要なスキルセットも近年は明確になり、

専門書等を通じて学習することが比較的容易になりました。

とはいえ、本当の実務を知るには、現場で経験を積むことがやはり大切です。

しかし、日常的に組織再編以外の業務に関わっていると、事例を積み上げることは困難です。

そもそも、組織再編の案件に出会う機会が少ない、という問題もあります。

この講座は、成功事例だけでなく失敗事例も疑似体験することにより、コンサルティングの経験値を高め、

また実務で遭遇する“思わぬ失敗”を回避するノウハウの部分を習得することを目的としています。

1あらゆる案件に対応できる組織再編の総合力を養成

組織再編を検討する上で必要な情報を抽出・分析し、お客様の業種や経営状況等に合わせて、財務を傷めずに節税を実現するポイントを伝授。組織再編のあらゆる案件に対応できる専門家を育成します。

2「事例」に焦点を絞り、より深いノウハウを提供

今回の講座は、ストラクチャーの構築過程を事例で疑似体験することをコンセプトにしています。「ストラクチャーを構築する」とは一体どのようなことなのか?またその過程で、どのようなことを検証し、どのようなことを実際に行うのか。全16のケーススタディを通じて、顧客最適のストラクチャーを組み立てるコツをお教えします。

3「成功事例」だけでなく、「失敗事例」もしっかりお伝えします

大手税理士法人の最大の強みは、審理体制が充実しており、スタッフのうちから失敗事例を体験できること。万が一失敗しても、上司のフォローにより“ヒヤリハット”で済んでしまうのです。そうしたヒヤリハット事例を積み重ねることで、結果的に事故を起こさずに経験を積むことができるのですが、中小規模の事務所ではフォローが十分に行き届かず、クライアントに損害を与え、時に損害賠償の対象となってしまいます。そこで本講座では、失敗事例もしっかりと疑似体験することにより、専門家としてのスキルを高めていきます。

※全ての単元が解説⇒演習・ディスカッションで構成されています

10/18

水

10:00-

17:00

11/1

水

10:00-

17:00

11/15

水

10:00-

17:00

11/29

水

10:00-

17:00

※プログラムの内容は変更となる場合がございます。

1事務所2名様まで

ビズアップ総研会員様特別価格

(1事務所2名様まで)