ЎШЖГОгҫө·С·ЧІиЎЩӨОҝҪАБҙьёВӨЮӨЗ»ДӨк1ЗҜ

ёЬМдАиӨЛВРӨ№ӨлЖГОг»ц¶Иҫө·САЗА©ӨОДу°ЖЎҰ

ЖіЖюӨПҝКӨуӨЗӨӨӨЮӨ№Ө«Ў©

КҝА®30ЗҜЕЩӨОАЗА©ІюАөӨЗБПАЯӨөӨмӨҝЖГОг»ц¶Иҫө·САЗА©ЎЈӨҪӨОЕ¬НСҙьёВӨПОбПВЈ№ЗҜ12·оЛцӨИӨөӨмӨЖӨӨӨЮӨ№Ө¬Ўў

ОбПВ4ЗҜЕЩАЗА©ІюАөВз№ЛӨЛӨӘӨӨӨЖЎЦОбПВ9ЗҜ12·оЛцӨЮӨЗӨОЕ¬НСҙьёВӨЛӨДӨӨӨЖӨПәЈёеӨИӨвұдД№Өт№ФӨпӨКӨӨЎЧӨИ

МАөӯӨөӨмӨЮӨ·ӨҝЎЈӨЮӨҝЎўВз№ЛӨЛӨПЎЦ»ц¶Иҫө·СӨтёЎЖӨӨ·ӨЖӨӨӨлГжҫ®ҙл¶И·РұДјФӨОКэЎ№ӨЛӨПЎў

Е¬НСҙьёВӨ¬ЕюНиӨ№ӨлӨіӨИӨтё«ҝшӨЁӨЖЎўБбҙьӨЛ»ц¶Иҫө·СӨЛјиӨкБИӨаӨіӨИӨт¶ҜӨҜҙьВФӨ№ӨлЎЧӨИӨвөӯәЬӨөӨмӨЖӨӨӨЮӨ№ЎЈ

ӨіӨОӨиӨҰӨЛҙьёВӨОұдД№Ө¬ЛҫӨбӨКӨӨ°КҫеЎўҫҜӨКӨҜӨИӨвіфј°ҫө·СВРәцӨ¬Й¬НЧӨКНҘОЙёЬМдАиӨЛӨДӨӨӨЖӨП

ЎЦ»ИӨҰІДЗҪАӯӨ¬ӨўӨлЎЧӨИӨӨӨҰБ°ДуӨЗҪаИчӨтҝКӨбӨЖӨӘӨҜЙ¬НЧӨ¬ӨўӨкӨЮӨ№ЎЈ

ӨіӨО№ЦәВӨЗӨПЎўОбПВ6ЗҜ3·о31ЖьӨтӨвӨГӨЖҝҪАБҙьёВӨт·ЮӨЁӨлЎЦЖГОгҫө·С·ЧІиЎЧӨ«ӨйҘ№ҘҝЎјҘИӨ·Ўў

ЎЦЕФЖ»ЙЬё©ГО»цӨШӨОЗ§ДкҝҪАБЎЧЎЦБкВіАЗЎҰВЈНҝАЗҝҪ№рЎЧЎўӨҪӨ·ӨЖЖұАЗА©Е¬НСёеӨОЎЦЗҜјЎКу№рЎҰјВАУКу№рЎЧӨЮӨЗЎў

ЖГӨЛҝҪАБЎҰјкВіӨЛҘХҘ©ЎјҘ«Ҙ№Ө·ӨЖЎўәЩӨ«ӨКЙфК¬ӨЮӨЗӨ·ӨГӨ«ӨкӨИјВМіӨтіШҪ¬Ө·ӨЖӨӨӨӯӨЮӨ№ЎЈ

ЖГОг»ц¶Иҫө·САЗА©ӨтЎЦ°ВБҙӨЛіиНСЎЧӨ·Ўў

ЎЦҘУҘёҘНҘ№ӨИӨ·ӨЖА®О©ӨөӨ»ӨлЎЧӨҝӨбӨО

ҘЧҘнӨОө»Өтёші«!

»ц¶Иҫө·САЗА©ӨПЎўЕ¬НСёеӨОАЗЕӘӨКҘбҘкҘГҘИӨПИуҫпӨЛВзӨӯӨӨӨвӨОӨОЎўЗјАЗНұНҪӨОЎИВЗӨБАЪӨкҘкҘ№ҘҜЎЙӨ¬ӨўӨлӨҝӨбЎўӨЮӨАёЬМдАиӨШАС¶ЛЕӘӨЛНшНСӨтДу°ЖӨ·ӨЖӨӨӨлІс·Ч»цМіҪкӨПҫҜҝфӨАӨИёАӨпӨмӨЖӨӨӨЮӨ№ЎЈ№ЦәВӨЗӨПЎўЖұАЗА©Өт°ВБҙӨЛДу°ЖЎҰіиНСӨ№ӨлӨҝӨбӨОКэЛЎӨИӨ·ӨЖЎўЎЦЗјАЗНұНҪӨОВЗӨБАЪӨкҘкҘ№ҘҜЎЧӨдЎЦІс·Ч»цМіҪкВҰӨЛАёӨёӨлННЎ№ӨКҘкҘ№ҘҜЎЧӨтДгёәӨ№ӨлӨҝӨбӨОёЬөТӨШӨОӨҙАвМАЛЎӨКӨЙЎў»ц¶Иҫө·СӨОАмМзІИӨ¬јВБ©Ө·ӨЖӨӨӨлјкЛЎӨтВзёші«Ө·ӨЮӨ№ЎЈӨЮӨҝЎўЖұАЗА©ӨОЕ¬НСӨт»ЩұзӨ·Өҝҫм№зӨОКуҪ·ЎўЖГӨЛЕ¬НСёеӨОЎЦЗҜјЎКу№рЎЧЎЦјВАУКу№рЎЧӨЛВРӨ№ӨлКуҪ·ВО·ПӨКӨЙЎўҘУҘёҘНҘ№ӨИӨ·ӨЖіОО©Ө№ӨлӨҝӨбӨОННЎ№ӨКөҝМдӨЛӨвӨӘЕъӨЁӨ·ӨЮӨ№ЎЈ

- ○ЗјАЗНұНҪӨОВЗӨБАЪӨкӨтӨЙӨҰНҪЛЙӨ№ӨлӨ«Ў©

- ○ЎЦіОЗ§ҪсЎЧЎЦААМуҪсЎЧЕщӨОҪсОаӨПЙ¬НЧЎ©

- ○»ц¶Иҫө·САЗА©ӨтЖіЖюӨ№ӨлёЬМдАиӨО·РұДјФӨЛ

Й¬ӨәӨӘЕБӨЁӨ№ӨлӨіӨИӨИӨПЎ© - ○ёЬМдАиӨЛӨӘЕПӨ·Ө№ӨлЎЦАвМАҪсЎЧӨОННј°Өтёші«ЎӘ

- ○јВәЭӨЛӨўӨГӨҝЎЦВЗӨБАЪӨкӨОҘТҘдҘкҘПҘГҘИ»цОгЎЧӨт

ҫЬӨ·ӨҜІтАв - ○ЗјАЗНұНҪӨОВЗӨБАЪӨк»цНіӨЛіәЕцӨ·Өҝҫм№зЎўӨЙӨҰВРҪиӨ№ӨлЎ©

- ○ЎЦЖГОгҫө·С·ЧІиЎЧЎЦЗ§ДкҝҪАБЎЧЎЦҝҪ№рЎЧӨОКуҪ·Өт

ӨЙӨҰАЯДкӨ№ӨлӨ«Ў© - ○ЖіЖюёеӨОЎЦЗҜјЎКу№рЎЧЎЦјВАУКу№рЎЧӨЛВРӨ№ӨлКуҪ·ӨПЎ©

јзНЧӨКЈҙӨДӨОҝҪАБЎҰјкВіӨт

Ө·ӨГӨ«ӨкҘЮҘ№ҘҝЎј

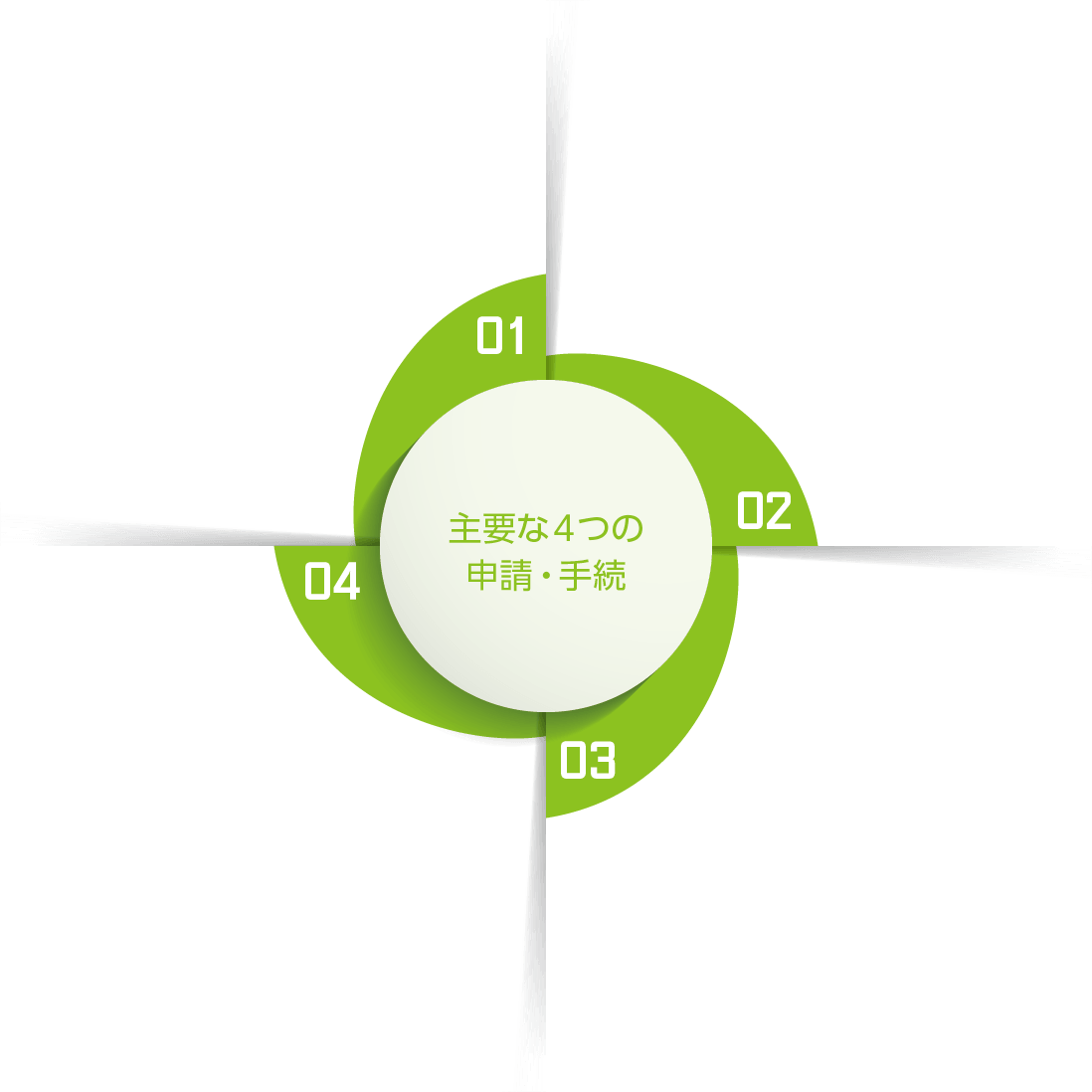

ЖГОг»ц¶Иҫө·СӨОЕ¬НСӨЛЙ¬НЧӨКЈҙӨДӨОјкВіӨӯЎЦЖГОгҫө·С·ЧІиЎЧЎЦЕФЖ»ЙЬё©ГО»цӨОЗ§ДкҝҪАБЎЧЎЦБкВіАЗЎҰВЈНҝАЗӨОҝҪ№рЎЧЎЦЗҜјЎКу№рЎҰјВАУКу№рЎЧӨЛӨДӨӨӨЖЎўЕФЖ»ЙЬё©ӨдАЗМіҪрӨКӨЙӨЛДуҪРӨ№ӨліЖННј°ӨОәоА®јВМіӨтГжҫ®ҙл¶ИДЈӨОҘЮҘЛҘеҘўҘлӨЛұиӨГӨЖіШӨуӨЗӨӨӨӯӨЮӨ№ЎЈ

-

01 ЎГ ЖГОгҫө·С·ЧІи

ОбПВ6ЗҜ3·о31ЖьӨтӨвӨГӨЖҝҪАБҙьёВӨт·ЮӨЁӨлЎЦЖГОгҫө·С·ЧІиЎЧӨОәоӨкКэӨтіШӨУӨЮӨ№ЎЈҘбҘӨҘуӨОННј°ӨЗӨўӨлЎЦЖГОгҫө·С·ЧІи(ННј°21)ЎЧӨАӨұӨЗӨКӨҜЎў·ЧІиӨЛКС№№Ө¬АёӨёӨҝҫм№зӨОЎЦЖГОгҫө·С·ЧІиӨОКС№№ЖП(ННј°24)ЎЧӨКӨЙҘӨҘмҘ®ҘеҘйЎј»юӨОҝҪАБҪсОаӨЛӨДӨӨӨЖӨвЎўјВМіҫеӨОҘЭҘӨҘуҘИӨтіОЗ§Ө·ӨЮӨ№ЎЈ

іШҪ¬Ө№ӨлЖПҪРЎҰјкВіЎҰННј°ўЁ1

- ЎэЖГОгҫө·С·ЧІи(ННј°21)

- ЎэЖГОгҫө·С·ЧІиӨОКС№№ЖП(ННј°24)

- Ўэ·ЧІиіОЗ§ёеӨО№зК»ЕщКу№рҪс(ННј°24ӨО4)

- ЎэіОЗ§јиҫГҝҪАБ(ННј°25)

- ЎэЖГОгҫө·С·ЧІиӨЛҙШӨ№ӨлКу№рҪс(ННј°27)

- ЎэЕәЙХҪсОаЎЎӨЫӨ«

-

02 ЎГ ЕФЖ»ЙЬё©ГО»цӨОЗ§ДкҝҪАБ

ЕәЙХҪсОаӨвҙЮӨбЎўБҙЙфӨЗ10°КҫеӨОДуҪРҪсОаӨтНЧӨ№ӨлЎЦЕФЖ»ЙЬё©ГО»цӨШӨОЗ§ДкҝҪАБЎЧӨЛӨДӨӨӨЖЎўҪсОаӨОәоА®КэЛЎӨдҝҪАБ»юӨОҘЭҘӨҘуҘИӨтәЩӨ«ӨҜіШҪ¬Ө·ӨЖӨӨӨӯӨЮӨ№ЎЈ

іШҪ¬Ө№ӨлЖПҪРЎҰјкВіЎҰННј°ўЁ2

- ЎэВи°мјпЖГОгВЈНҝЗ§ДкГжҫ®ҙл¶ИјФӨЛ·ёӨлЗ§ДкҝҪАБҪс(ННј°Ви7ӨО3)

- ЎэВиЖујпЖГОгВЈНҝЗ§ДкГжҫ®ҙл¶ИјФӨЛ·ёӨлЗ§ДкҝҪАБҪс(ННј°Ви7ӨО4)

- ЎэВи°мјпЖГОгБкВіЗ§ДкГжҫ®ҙл¶ИјФӨЛ·ёӨлЗ§ДкҝҪАБҪс(ННј°Ви8ӨО3)

- ЎэВиЖујпЖГОгБкВіЗ§ДкГжҫ®ҙл¶ИјФӨЛ·ёӨлЗ§ДкҝҪАБҪс(ННј°Ви8ӨО4)

- ЎэВЈНҝөЪӨУВЈНҝАЗӨЛҙШӨ№ӨлҪсОа

ЎЎЎКБкВіөЪӨУБкВіАЗӨЛҙШӨ№ӨлҪсОаЎЛ - ЎэАЪВШіОЗ§ҝҪАБҪс(ННј°Ви17)

- ЎэҪҫ¶И°чҝфҫЪМАҪс

- ЎэЕәЙХҪсОаЎЎӨЫӨ«

-

03 ЎГ БкВіАЗЎҰВЈНҝАЗӨОҝҪ№р

ЖГОг»ц¶Иҫө·САЗА©ӨтЕ¬НСӨ·ӨҝВЈНҝАЗЎҰБкВіАЗӨОҝҪ№рҪсөЪӨУДуҪРҪсОаӨЛӨДӨӨӨЖЎўӨҪӨОәоА®КэЛЎӨтіШӨуӨЗӨӨӨӯӨЮӨ№ЎЈ

іШҪ¬Ө№ӨлЖПҪРЎҰјкВіЎҰННј°ўЁ3

- ЎэЖГОгіфј°ЕщЗјАЗНұНҪАЗіЫӨО·Ч»»Ҫс

- ЎэИуҫеҫміфј°ЕщӨЛӨДӨӨӨЖӨОБкВіАЗӨОЗјАЗНұНҪөЪӨУ

ЎЎМИҪьӨОЖГОгӨОЕ¬НСӨтјхӨұӨлЖГОгВРҫЭИуҫеҫміфј°ЕщӨОМАәЩҪс - ЎэИуҫеҫміфј°ЕщӨЛӨДӨӨӨЖӨОБкВіАЗӨОЗјАЗНұНҪөЪӨУ

ЎЎМИҪьӨОЖГОгӨОЕ¬НСӨтјхӨұӨлЖГОгВРҫЭБкВіИуҫеҫміфј°ЕщӨОМАәЩҪс - ЎэГҙКЭДу¶ЎҪсөЪӨУГҙКЭДу¶ЎҙШ·ёҪсОа

- ЎэЗјАЗНұНҪАЗіЫЕщӨОДҙА°·Ч»»Ҫс(Ви8ӨО7ЙҪ) ЎЎӨЫӨ«

-

04 ЎГ ЗҜјЎКу№рЎҰјВАУКу№р

ЗјАЗНұНҪӨОЕ¬НСҙл¶ИӨЛөБМіЙХӨұӨйӨмӨЖӨӨӨлЗҜјЎКу№р

ЎКҝҪ№рҙьёВёеЈөЗҜҙЦЎЛӨИЎў5ЗҜ·РІбёеӨЛ№ФӨҰјВАУКу№рӨЛӨДӨӨӨЖЎў

іЖјпННј°ӨОәоА®КэЛЎӨтіШӨуӨЗӨӨӨӯӨЮӨ№ЎЈ

ӨЮӨҝЎўЕФЖ»ЙЬё©ӨдАЗМіҪрӨЛВРӨ№ӨлЗјАЗНұНҪӨОЎЦ·СВіЖПҪРјкВіЎЧ

ЎЦМИҪьЖПҪРјкВіЎЧЕщӨЛӨДӨӨӨЖӨвЖвНЖӨтА°НэӨ·ӨЖӨӨӨӯӨЮӨ№ЎЈіШҪ¬Ө№ӨлЖПҪРЎҰјкВіЎҰННј°ўЁ4

- ЎэЕФЖ»ЙЬё©ГО»цӨЛВРӨ№ӨлЗҜјЎКу№рҪсЎКННј°Ви11ЎЛ

- ЎэЕәЙХҪсОаЎКВЈНҝЗҜјЎКу№рЎҝБкВіЗҜјЎКу№рЎЛ

- Ўэҝп»юКу№рҪсЎКННј°Ви12ЎҝННј°Ви15ЎЛ

- Ўэ№зК»Ку№рҪсЎКННј°Ви13ЎЛ

- Ўэіфј°ётҙ№ЕщКу№рҪсЎКННј°Ви14ЎЛ

- ЎэЗ§ДкјиҫГҝҪАБҪсЎКННј°Ви10ӨО2ЎЛ

- ЎэИуҫеҫміфј°ЕщӨЛӨДӨӨӨЖӨОВЈНҝАЗЎҰБкВіАЗӨОЗјАЗНұНҪӨО·СВіЎҰ

МИҪьЖПҪРјкВіЎЎӨЫӨ«

-

Ви1Іу ЎГ 2023ЗҜ7·о13Жь МЪ ЎК10Ў§00-17:00ЎЛ

№Ц»ХЎЎЛМЯ· ҪЯ АиАё

-

1 ЖГОгҫө·С·ЧІиӨОәоА®јВМіӨИГн°ХЕА

○ЖГОгҫө·С·ЧІиӨОіөНЧ

○іЖННј°ӨОІтАвӨИәоА®јВМіЎКўЁ1»ІҫИЎЛ

○ЕәЙХҪсОаӨОіОЗ§ӨИГн°ХЕА

-

2 ЕФЖ»ЙЬё©ГО»цӨОЗ§ДкҝҪАБ

○ЕФЖ»ЙЬё©ГО»цӨОЗ§ДкҝҪАБӨОіөНЧ

ЎКҝҪАБӨОО®ӨмӨИҘ№ҘұҘёҘеЎјҘлЎЛ○іЖННј°ӨОІтАвӨИәоА®јВМіЎКўЁ2»ІҫИЎЛ

○ЕәЙХҪсОаӨОіОЗ§ӨИГн°ХЕА

-

3 БкВіАЗЎҰВЈНҝАЗӨОҝҪ№р

○ЖГОг»ц¶Иҫө·САЗА©ӨтЕ¬НСӨ№Өлҫм№зӨО

ЎЎВЈНҝАЗЎҰБкВіАЗҝҪ№рӨОО®Өм○БкВіАЗЎҰВЈНҝАЗӨОҝҪ№рјВМіЎКўЁ3»ІҫИЎЛ

-

4 ЗҜјЎКу№рЎҰјВАУКу№р

○ЗҜјЎКу№рЎҰјВАУКу№рӨОО®ӨмӨИ

ЎЎКу№рӨ№ӨлЖвНЖӨОА°Нэ○ЗҜјЎКу№рҪсЕщӨОәоА®јВМіЎКўЁ4»ІҫИЎЛ

-

-

Ви2Іу ЎГ 2023ЗҜ7·о27Жь МЪ ЎК10Ў§00-17:00ЎЛ

№Ц»ХЎЎ¶МұЫ ёӯјЈ АиАё Ўҝ °ЛЖЈ ОЙВА АиАё

-

1 »ц¶Иҫө·САЗА©ӨЛЕРҫмӨ№ӨлЛЎО§іөЗ°ӨОНэІт

-

2 »ц¶Иҫө·САЗА© Е¬НСБ°ӨЛёЎЖӨЎўіОЗ§Ө№ӨЩӨӯ»ц№а

-

3 »ц¶Иҫө·САЗА© Е¬НСӨЛёюӨұӨҝҪаИчӨОҝКӨбКэ

○ҫҜҝфіфјзВРәцЎҝК¬»¶іфј°ВРәц

○МҫөБіфВРәцЎўҪкәЯЙФМАіфјзВРәц

○ёе·СјФ°Кі°ӨОҝЖВІӨШӨОЎЦ°дОұК¬ЎЧӨШӨОВРұюЎКК¬ідё¶»сЎЛ

○°дёАӨОәоА®Ўҝҝ®ВчӨИӨОҙШ·ёЎҝБИҝҘәЖКФ

-

4 °дОұК¬ӨЛҙШӨ№ӨлМұЛЎӨОЖГОг

○А©ЕЩӨОіөНЧӨИҝҪАБЎҰјкВіӨӯӨОО®Өм

-

5 °дОұК¬ӨЛҙШӨ№ӨлМұЛЎӨОЖГОг ҝҪАБҪсОаӨОәоА®

○іОЗ§ҝҪАБҪсЎКННј°ВиЈұЎЛ

○іОЗ§ҫЪМАҝҪАБҪсЎКННј°ВиЈҙЎЛ

○№з°ХҪсЎКёе·СјФӨ¬ҝдДкБкВіҝНӨЗӨўӨлҫм№зЎЛ ӨЫӨ«

-

6 »ц¶Иҫө·С»ЬәцӨИ»ц¶Иҫө·САЗА©ӨОЖ°ёю

-

7 »ц¶Иҫө·СӨЛҙШӨ№ӨлАЗА©ЕЩӨОБӘВт»Ю

-

8 ҝ·»ц¶Иҫө·САЗА©ӨОіөНЧӨИЕ¬НСӨЛәЭӨ·ӨЖӨОГн°ХЕА

-

9 »ц¶Иҫө·САЗА©ҘТҘдҘкҘПҘГҘИ»цОг

-

ӨіӨОӨиӨҰӨККэӨП

ӨјӨТӨҙ»ІІГӨҜӨАӨөӨӨ!

Ўь ёЬМдАиӨОЖГОгҫө·С·ЧІиӨОәоА®ЎҰДуҪРӨЛМӨГејкӨО»цМіҪкНН

ЎьӨИӨкӨўӨЁӨәЖГОгҫө·С·ЧІиӨПДуҪРӨ·ӨҝӨ¬ЎўЗ§ДкҝҪАБӨЛГејкӨЗӨӯӨЖӨӨӨКӨӨ»цМіҪкНН

Ўь»ц¶Иҫө·САЗА©ӨЛҙШӨ№ӨлјкВіӨтҝҰ°чӨЛЗӨӨ»Ўў

ЎЎ Нӯ»сіКјФӨт»ц¶Иҫө·СҘіҘуҘөҘлҘЖҘЈҘуҘ°ӨЛАмЗ°ӨөӨ»ӨҝӨӨӨИӨӘ№НӨЁӨО»цМіҪкННЎь»ц¶Иҫө·САЗА©ӨЛҘкҘ№ҘҜӨтҙ¶ӨёӨЖӨӘӨкЎўёЬМдАиӨЛіиНСӨтДу°ЖӨЗӨӯӨЖӨӨӨКӨӨ»цМіҪкНН

ҪйӨбӨЖіШҪ¬Ө№ӨлКэӨв

°ВҝҙӨ·ӨЖӨҙ»ІІГӨҜӨАӨөӨӨ!

ЎГ№ЦЎГ»ХЎГҫТЎГІрЎГ

-

ЖьЛЬӨО»ц¶Иҫө·СӨтҘкЎјҘЙӨ·ӨЖӨӯӨҝ

ЖьЛЬӨО»ц¶Иҫө·СӨтҘкЎјҘЙӨ·ӨЖӨӯӨҝ

ҘИҘГҘЧҘйҘуҘКЎјіфј°ІсјТЈЩЈХЈЙҘўҘЙҘРҘӨҘ¶ЎјҘә

ВеЙҪјиДщМт

АЗНэ»ОЎЎ¶МұЫ ёӯјЈ АиАёҫҰ№©Гж¶вЎўіфј°ІсјТҘкҘҜҘлЎјҘИӨт·РӨЖ1994ЗҜіфј°ІсјТҘҝҘҜҘИҘіҘуҘөҘлҘЖҘЈҘуҘ°ЖюјТЎЈ2003ЗҜАЗНэ»ОЛЎҝНҘҝҘҜҘИҘіҘуҘөҘлҘЖҘЈҘуҘ°АЯО©ЎўВеЙҪјТ°чҪўЗӨЎЈ2012ЗҜіфј°ІсјТҘҝҘҜҘИҘіҘуҘөҘлҘЖҘЈҘуҘ°ВеЙҪјиДщМтјТД№ҪўЗӨЎЈ2020ЗҜЖұјТјиДщМтІсД№ҪўЗӨЎЈ2021ЗҜіфј°ІсјТӨжӨӨҘўҘЙҘРҘӨҘ¶ЎјҘәАЯО©ЎЈЖұЗҜАЗНэ»ОЛЎҝНЈЩЈХЈЙҘўҘЙҘРҘӨҘ¶ЎјҘәАЯО©ЎўВеЙҪјТ°чҪўЗӨЎЈГжҫ®ҙл¶ИДЈЎЦ»ц¶Иҫө·СёЎЖӨІсЎЧөЪӨУЎЦ»ц¶И°ъ·СӨ®ёЎЖӨІсЎЧіЖ°С°чЎўЖьЛЬҫҰ№©ІсөДҪкЎЦАЗА©АмМз°С°чІсЎЧіШјұ°С°чЎўЕмөюҫҰ№©ІсөДҪкЎЦ»ц¶Иҫө·СВРәц°С°чІсЎЧіШјұ°С°чЕщӨтОтЗӨЎЈГшҪсӨЛЎШҝ·»ц¶Иҫө·САЗА©ӨОНЧЕАӨтНэІтӨ№ӨлЎЩӨКӨЙӨ¬ӨўӨлЎЈ

-

Гжҫ®ҙл¶ИДЈӨЗ»ц¶Иҫө·САЗА©ӨОІюАөӨт

Гжҫ®ҙл¶ИДЈӨЗ»ц¶Иҫө·САЗА©ӨОІюАөӨт

јзЖіӨ·ӨҝЈІҝНӨОјгӨӯАмМзІИіфј°ІсјТЈЩЈХЈЙҘўҘЙҘРҘӨҘ¶ЎјҘә

ҘіҘуҘөҘлҘҝҘуҘИ

АЗНэ»ОЎЎЛМЯ· ҪЯ АиАё2011ЗҜАЗНэ»ОЛЎҝН»іЕДЎхҘСЎјҘИҘКЎјҘәЖюјТЎЈ2016ЗҜ·РәС»ә¶ИҫКГжҫ®ҙл¶ИДЈ»ц¶ИҙД¶ӯЙфәвМіІЭӨЛАЗМіАмМзҙұӨИӨ·ӨЖәОНСЎЈ»ц¶Иҫө·САЗА©ЎКЖГОгБјГЦЎЛЎҰёДҝНИЗ»ц¶Иҫө·САЗА©ӨОБПАЯЎўЖұАЗА©ӨОБ°ДуӨИӨКӨл·РұДҫө·СұЯікІҪЛЎӨОАҜҫКОбІюАөЎўҘЮҘЛҘеҘўҘләоА®ЕщӨт№ФӨҰЎЈ2021ЗҜЛМЯ·ҪЯАЗНэ»О»цМіҪкі«АЯЎЈЖұЗҜіфј°ІсјТЈЩЈХЈЙҘўҘЙҘРҘӨҘ¶ЎјҘәЎЎҘіҘуҘөҘлҘҝҘуҘИҪўЗӨЎЈЕмөюҫҰ№©ІсөДҪкЎЦАЗА©°С°чІс°С°чЎЧөЪӨУЎЦ»ц¶Иҫө·СВРәц°С°чІсЎЧіШјұ°С°чЕщӨтОтЗӨЎЈГшҪсӨЛЎШQ&AӨЗНэІтӨ№ӨлЎӘёДҝНИЗ»ц¶Иҫө·САЗА©ӨО»ЕБИӨЯӨИјкВіӨӯЎЩӨКӨЙӨ¬ӨўӨлЎЈ

-

Гжҫ®ҙл¶ИДЈӨЗ»ц¶Иҫө·САЗА©ӨОІюАөӨт

Гжҫ®ҙл¶ИДЈӨЗ»ц¶Иҫө·САЗА©ӨОІюАөӨт

јзЖіӨ·ӨҝЈІҝНӨОјгӨӯАмМзІИКЫёо»ОЛЎҝНҘХҘ©ЎјҘ«Ҙ№ҘҜҘйҘӨҘЙ

ҘСЎјҘИҘКЎј

КЫёо»ОЎЎ°ЛЖЈ ОЙВА АиАёҘфҘЎҘ№ҘіЎҰҘАЎҰҘ¬ҘЮЛЎО§»цМіҪкӨЛӨЖЎўҘЩҘуҘБҘгЎјҙл¶ИЛЎМіЎҰ·АМуЎҰM&AЎҰ»ц¶Иҫө·С°Ж·пЕщӨЛҪҫ»цЎЈ2015ЗҜ·РәС»ә¶ИҫКГжҫ®ҙл¶ИДЈ»ц¶ИҙД¶ӯЙфәвМіІЭӨЛІЭД№КдәҙӨИӨ·ӨЖәОНСЎЈКҝА®27ЗҜ·РұДҫө·СұЯікІҪЛЎІюАөЎўКҝА®28ЗҜ»ц¶Иҫө·СҘ¬ҘӨҘЙҘйҘӨҘуЎК°ЖКёј№Й®ЎЛЎўКҝА®29ЗҜЕЩАЗА©ІюАөЎК»ц¶Иҫө·САЗА©ЎЛЎў»ц¶Иҫө·СКдҪх¶вЎў»ц¶Иҫө·СҘНҘГҘИҘпЎјҘҜ№ҪГЫ»ц¶ИӨКӨЙӨО»ц¶Иҫө·СҙШПў»ЬәцӨОО©°ЖЎҰј№№ФЕщӨт№ФӨҰЎЈ2019ЗҜКЫёо»ОЛЎҝНҘХҘ©ЎјҘ«Ҙ№ҘҜҘйҘӨҘЙӨЛҘСЎјҘИҘКЎјКЫёо»ОӨИӨ·ӨЖІГЖюЎЈЕмөюҫҰ№©ІсөДҪкЎЦ»ц¶Иҫө·СВРәц°С°чІсЎЧіШјұ°С°чЕщӨтОтЗӨЎЈГшҪсӨЛЎЦЎШҝ·»ц¶Иҫө·САЗА©ЎЩЕ°ДмІтАвЎЧӨКӨЙӨ¬ӨўӨлЎЈ

ЎЦИуҫеҫміфј°ӨОЙҫІБЎЧӨО

e-ҘйЎјҘЛҘуҘ°ёҰҪӨӨтӨҙДу¶Ў

ЖГОг»ц¶Иҫө·САЗА©ӨОјВМіӨЛ·зӨ«Ө»ӨКӨӨЎЦИуҫеҫміфј°ӨОЙҫІБЎЧӨОјВМіӨ¬іШӨЩӨлe-ҘйЎјҘЛҘуҘ°ёҰҪӨӨтЎўјх№ЦјФӨОі§ӨөӨЮӨШЗЫҝ®ӨӨӨҝӨ·ӨЮӨ№ЎЈәв»әЙҫІБҙрЛЬДМГЈӨЛұиӨГӨЖҙрБГӨ«ӨйіШҪ¬ӨЗӨӯӨлБҙ211К¬ӨОЛЬіКЕӘӨКёҰҪӨӨЗӨ№ЎЈ»ц¶Иҫө·САЗА©ӨОјВМіӨтГҙЕцӨ№ӨлҘ№ҘҝҘГҘХӨОКэӨШӨОёҰҪӨӨИӨ·ӨЖӨјӨТӨҙіиНСӨҜӨАӨөӨӨЎЈ

ўЁәЈІуӨО№ЦәВӨЗӨПЎЦИуҫеҫміфј°ӨОЙҫІБЎЧӨПји°·ӨпӨКӨӨНҪДкӨЗӨ№ЎЈӨіӨОe-ҘйЎјҘЛҘуҘ°ёҰҪӨӨт»ИӨГӨЖГОјұӨтКдҙ°Ө№ӨлӨіӨИӨтӨӘҙ«ӨбӨ·ӨЖӨӘӨкӨЮӨ№ЎЈ

ӨӘҝҪӨ·№юӨЯӨЛӨДӨӨӨЖ

- јх№ЦОБЎКАЗ№юЎЛ

-

1»цМіҪк2МҫННӨЮӨЗ

165,000ұЯҘУҘәҘўҘГҘЧБнёҰІс°чННЖГКМІБіК

ЎК1»цМіҪк2МҫННӨЮӨЗЎЛ132,000ұЯ

- ЎЦЖГОг»ц¶Иҫө·САЗА©ҘЮҘ№ҘҝЎј№ЦәВЎЧӨПБҙ2№ЦәВӨИӨКӨкӨЮӨ№ЎЈ1№ЦәВӨОӨЯӨОӨҙ»ІІГӨПӨЗӨӯӨЮӨ»ӨуЎЈЎЎ

- №ЦәВі«әЕ2ҪөҙЦБ°ӨЮӨЗӨЛАБөбҪсӨтӨӘБчӨкӨӨӨҝӨ·ӨЮӨ№ӨОӨЗЎўӨҙјх№ЦОБӨП»цБ°ӨЛӨӘҝ¶Өк№юӨЯҙкӨӨӨЮӨ№ЎЈ

- ҘкҘўҘлҘҝҘӨҘаӨЗӨОјх№ЦӨ¬ЖсӨ·ӨӨҫм№зӨЗӨвЎўЛЬ№ЦәВӨЛӨӘҝҪ№юӨЯДәӨұӨмӨРЎўӨӘҝҪ№юӨЯДәӨӨӨҝІуӨО

ЎЎёҰҪӨЖ°ІиӨИ»сОБӨтёеЖьҘбЎјҘлЕщӨЗБчЙХГЧӨ·ӨЮӨ№ЎӘ

ҘӘҘуҘйҘӨҘуёҰҪӨЎЧӨИӨКӨкӨЮӨ№ЎӘ

ӨЙӨіӨ«ӨйӨЗӨвҘ»ҘЯҘКЎјӨЛӨҙ»ІІГӨӨӨҝӨАӨұӨЮӨ№ЎӘ

ўЁӨӘҝҪӨ·№юӨЯёеЎўZoomҘЯЎјҘЖҘЈҘуҘ°IDЎҰPWӨті«әЕЖьӨЮӨЗӨЛe-mailЕщӨЛӨЖӨӘБчӨкӨӨӨҝӨ·ӨЮӨ№ЎЈ

ўЁ№ЦөБӨОПҝІ»ЎҰПҝІиӨПӨҙұуОёҙкӨӨӨЮӨ№ЎЈ ўЁZoomӨОҘ«ҘбҘйөЎЗҪӨПҘӘҘуӨОҫхВЦӨЗӨҙ»ІІГӨтӨӘҙкӨӨӨӨӨҝӨ·ӨЮӨ№ЎЈ

ўЁZoomӨӘӨиӨУZoomЎКҘнҘҙЎЛӨПЎўZoom Video Communications, Inc.ӨОКЖ№сӨӘӨиӨУӨҪӨОВҫӨО№сӨЛӨӘӨұӨлЕРПҝҫҰЙёӨЮӨҝӨПҫҰЙёӨЗӨ№ЎЈ